Diferencial de alíquotas – DIFAL EC 87/2015

A principal forma de arrecadação dos Estados é o ICMS, maior tributo de arrecadação do país. Cada Estado tem o poder de conceder benefícios unilaterais para atrair indústrias e comércios com o intuito de se desenvolver. Com os excessos nas concessões de benefícios a “Guerra Fiscal” faz com que alguns Estados sejam prejudicados e, pensando numa forma de equilibrar a situação, foi criado o diferencial de alíquotas.

Devido à crescente comercialização de produtos pela internet (e-commerce) e telefones, a EC 87/15 introduziu novas regras ao DIFAL, onde basicamente, o recolhimento da diferença do ICMS é destinada totalmente ao Estado de destino da mercadoria.

Ilustrando as novas regras:

Fato Gerador

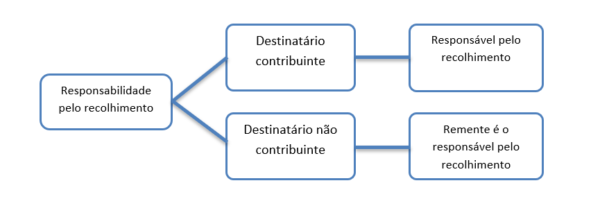

O fato gerador do DIFAL é à saída de mercadoria de um estabelecimento localizado em um Estado diferente do Estado destino, por exemplo, uma mercadoria comprada no Paraná com a entrega em São Paulo a um não contribuinte do imposto.

Forma de Cálculo do DIFAL – EC 87/15

- Utilizar a alíquota interna prevista na unidade federada de destino para calcular o ICMS total devido na operação;

- Utilizar a alíquota interestadual prevista para a operação, para o cálculo do imposto devido à unidade federada de origem; e

- Recolher, para a unidade federada de destino, o imposto correspondente à diferença entre o imposto calculado na forma do item 1 e o calculado na forma do item 2.

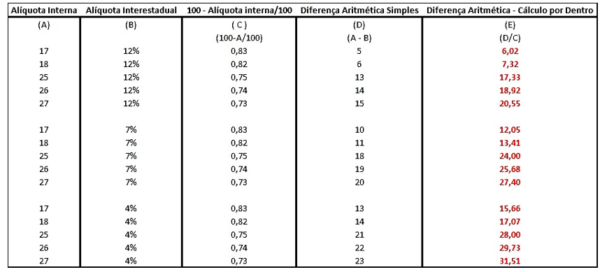

Alguns Estados cobram o ICMS por dentro e outros cobram o ICMS por fora, sempre verifique qual é a regra do destino da mercadoria.

Note a diferença na tabela abaixo:

Prazo de Recolhimento

- Por operação: Em GNRE no momento da saída do bem ou no momento do início da prestação do serviço.

- Por apuração: Em 2019 o valor da diferença passou a ser 100% ao destino, sendo assim, só será possível recolher por apuração de forma mensal nos casos em que exista uma Inscrição Estadual no Estado de destino.

Fundo de Combate à Pobreza

É um adicional de no máximo 2% nas operações de alguns produtos, onde a receita será destinada a programas públicos, habitação, educação, saúde entre outras. A lista dependerá de cada Estado, então é importante que os produtos sejam consultados antes da operação ser iniciada.

DIFAL para Simples Nacional

Por meio do Comunicado CAT nº 08, publicado no DOE-SP de 22/02/2016, foram divulgados esclarecimentos sobre a suspensão, pelo Supremo Tribunal Federal (STF) mediante a Ação Direta de Inconstitucionalidade (ADI) 5464, da cláusula nona do Convênio ICMS nº 93/15, que dispõe sobre o recolhimento do diferencial de alíquotas, pelos contribuintes optantes pelo Simples Nacional, nas operações e prestações interestaduais que destinem bens ou serviços ao consumidor final não contribuinte do ICMS.

Ainda que exista essa suspensão alguns Estados exigem o pagamento do valor da diferença de alíquotas em suas barreiras fiscais e para evitar “dor de cabeça” as Empresas costumam ceder e pagar. Caso isso aconteça, é possível recorrer na Justiça e recuperar os valores pagos.

Autor

César Miranda

Departamento Fiscal da GL